奨学金が生み出す格差を直視する:自己責任論

どうも、そらちです。

今や大学生の半数以上の人が奨学金を借りています。私もそのうちの一人です。しかし、奨学金を借りている人と、そうでない人とでは資産形成の面から見ても大きな格差があることをご存じでしょうか。

まずはその格差を、直視してきましょう。

そもそも奨学金とは?

奨学金とは、学生が進学や学業を続けるための経済的支援として貸与または給付される資金のことです。そして多くの学生は、給付ではなく貸与。つまり借金をしています。

日本学生支援機構(JASSO)が提供する奨学金には、主に以下の2種類があります。

- 第一種奨学金(無利子)

- 利子がかからない奨学金。成績や家計状況に基づいて選ばれます。

- 返済額は借りた金額のみで、金利負担がないため経済的な負担が軽減されます。

- 第二種奨学金(有利子)

- 利子が発生する奨学金。借りられる金額が幅広く選べるため、第一種の条件に満たない場合でも利用可能。

- 金利は上限3%(固定または変動)とされています。

第二種だとしても0.1%程度だったのですが、最近の金利上昇を受けて1%を超えてきています。

私が借りている奨学金

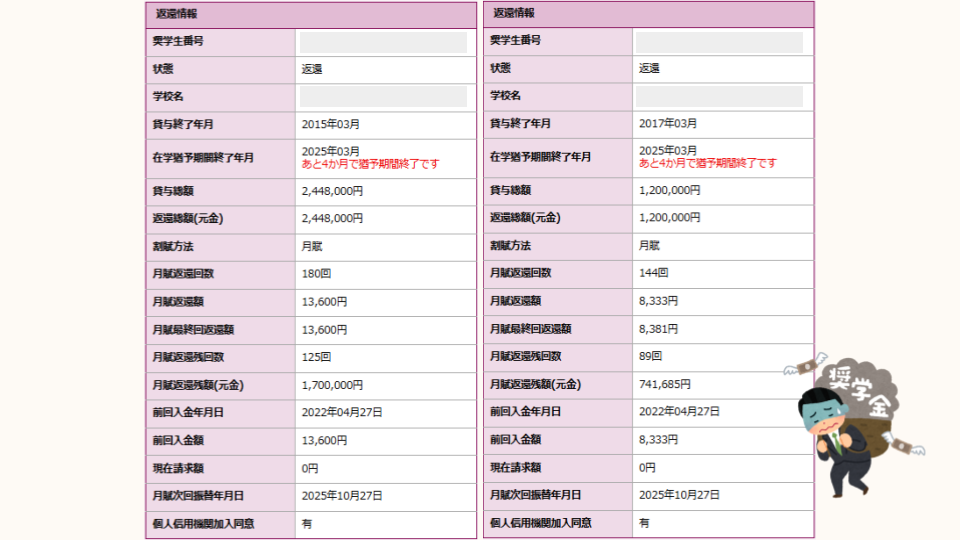

私は大学時代に第一種奨学金(無利子)を利用し、現在、毎月2.2万円を15年間返済する計画です。

厳密には、学部4年間で244万円、大学院2年間で120万円で合計364万円の借金です。

奨学金のおかげで進学することができましたが、返済期間が長く、将来の資産形成には影響が出ています。

保証人になってくれる身内がいなかったので、無駄な保証料を支払っています。

奨学金を借りた人と借りなかった人の違い

奨学金を借りた人と借りなかった人では、返済負担の有無が将来の資産形成に大きな影響を及ぼします。

- 奨学金を借りた人:毎月の返済額があるため、その分を資産形成に回せない。

- 奨学金を借りなかった人:返済負担がなく、その分を全額運用や貯蓄に回せる。

この違いが長期的には資産の差として現れます。

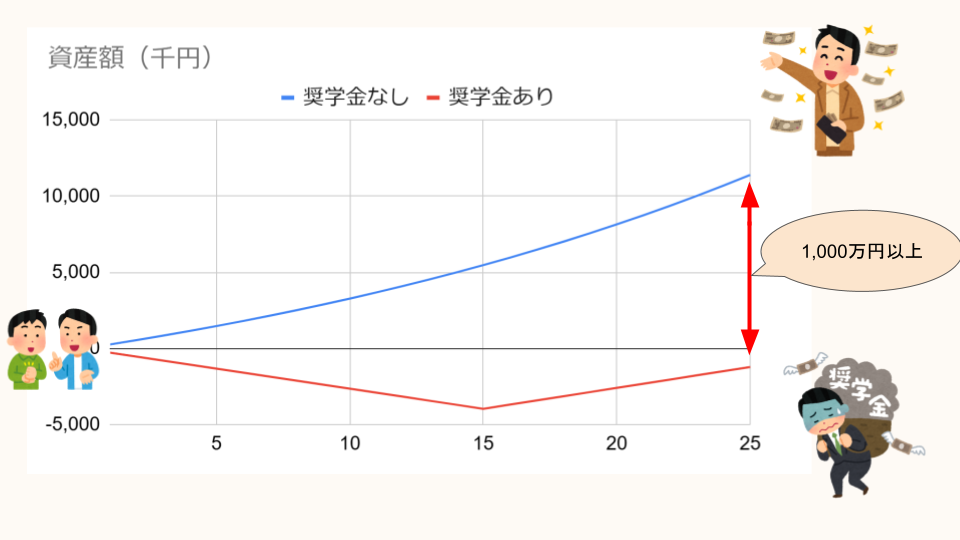

25年後に生じる格差のシミュレーション

では、奨学金を返済している場合と返済していない場合で、25年後にどのような資産格差が生じるかを計算してみましょう。

条件:

- 第一種奨学金(無利子)で毎月2.2万円を15年間返済。

- 利子負担はゼロ。

- 奨学金返済が終わった16年目から、毎月2.2万円を資産運用に回す。

- 借りなかった人は卒業後すぐに同額(2.2万円)を資産運用に回す。

- 運用利回りは年4%と仮定。

① 奨学金を借りなかった人の場合(25年間運用)

- 毎月の投資額:2.2万円

- 運用期間:25年間

- 利回り:年4%

結果:

25年間運用すると、約1,220万円の資産を形成できます。

② 奨学金を借りた人の場合(15年間返済後、10年間運用)

- 15年間は返済を行い、資産運用なし。(ttr:396万円の支払い)

- 16年目から毎月2.2万円を投資。

- 運用期間:10年間。(約330万円の資産形成)

結果:

25年目時点で、396万円の支払いと、約330万円の資産を形成により、トータルで66万円のマイナスです。

差額(格差):

1,220万円 – ( – 66万円) = 約1286万円

奨学金の有無だけでこれだけの格差があります。収入が多いか少ないかに依存しない差です。

「まともな収入の会社に入れない奴が悪い」と言った批判がいかに的外れであるかということです。

まとめ

奨学金を借りた人と借りなかった人の間には、長期的に見ると1,000万円近い経済的格差が生じる可能性があります。これは、返済期間中に資産形成が遅れるためであり、特に複利効果を十分に活用できない点が影響しています。

定期的に世間で話題になる「奨学金 自己責任論」は、例えば年収300万円以下で奨学金を返せない人たちが取り上げられています。生活が苦しくて返済できない。借りたのだから返すのが当たり前。奨学金は自己責任。など、といった辺りで盛り上がっているように見えます。ですが、年収がいくらであろうと関係なく、奨学金が孕むこの1,000万円の格差には誰も目を向けません。

結局、出生ガチャで概ね決まるということです。

でもそんな変えられない過去のことを言っても仕方ありません。変えられる未来について考えていきましょう。