年収だけじゃない!持ち家購入で見るべきは自己資本比率

どうも、そらちです。

今回は、戸建てを買うにあたって意識したこと、自己資本比率を紹介したいと思います。

住宅ローンを組むときに、「年収の何倍までなら借りられます」という一般論をよく聞きます。

実際、我々も銀行の融資担当の方からそのように説明を受けました。

確かに、月々の支払いに対しては年収額は大きな参考になります。

しかし、資産状況については一切、聞かれることもないし、意識した話を聞いたことがありません。

ということで、戸建てを買ったら資産状況はどうなるのか、について話していきます。

住宅ローンは年収の6~7倍

まずは一般論から。

住宅を検討しはじめたときに「住宅ローンをどれくらいまで借りられるか」を気にする方が多いようです。年収が高いほど多い金額を借りることができ、その目安は年収の6~7倍程度だそうです。

例えば年収500万円の方なら、3,000~3,500万円程度までなら借りることができる目安となります。

戸建ての物件を購入または注文住宅で建てようとしたときに、何千万円の費用がかかります。

戸建ての物件であれば、2,000万円~4,000万円の価格帯を多く見かけました。また、注文住宅の場合では、4,000~6,000万円ほどの見積もりが多いようです。

住宅ローンを組むことによる自己資本率の変化

我々の購入した戸建ては、3,000~4,000万円の価格帯の物件です。

仮に3,500万円だとして、住宅ローン3,500万円を借りると仮定します。

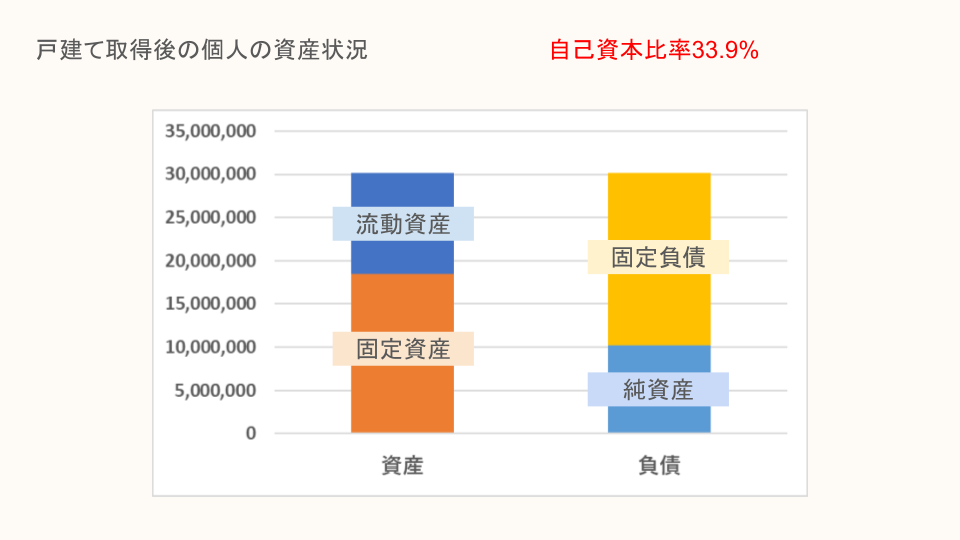

夫婦連帯債務で借りるので、一人当たり1,750万円の固定負債になります。

私個人のBSは総資産1,000万程度として、ここに住宅ローンとしての固定負債と不動産としての固定資産を足しこみます。

自己資本比率は34%くらいとなりました。これくらいあればとりあえずOKじゃないでしょうか。

まとめ

もし、貯金が500万円しかないのに、単身で3,500万円のローンを組むと自己資本比率は12.5%になる。これはさすがに低すぎます。でも年収が500万円以上あれば審査は通ります。

返済能力という意味では収入はもちろん重要だが、資産状況も同じくらい重要だろうと思います。が、いかがでしょうか。