地方の大卒サラリーマンが資産1,000万円到達するまでのロードマップ

どうも、そらちです。

ご存じでしょうか。イマドキの大学生は普通に投資をしていることを。

「大学2年生で20歳になったらNISA口座を開設できる」という前提で、「住民票を移してないから口座開設ができなさそう」「俺は1月生まれだからNISAは1年遅れになる、大損だ」といった話を友達同士で普通にしているそうです。

10年前とは投資のハードルが格段に下がっており、私が学生のころとはまるで環境が違うことを痛感します。

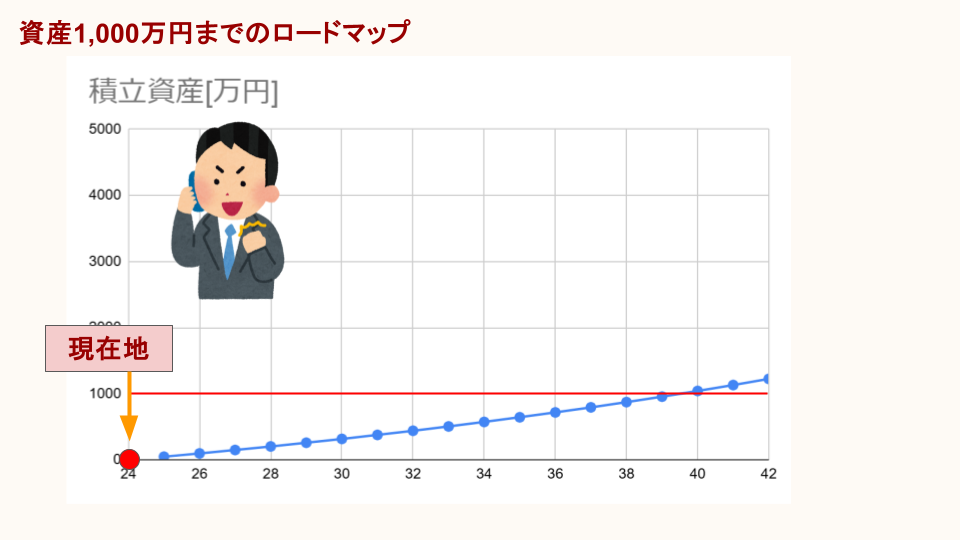

もし私が今、新社会人に戻れるなら。そういう目線で総資産1,000万円到達までのロードマップを描いてみます。

目次

なぜ1,000万円を目指すのか

まず第一に、お金に関する不安をなくすためです。この不安があると日々の生活もあまりうまくいきません。

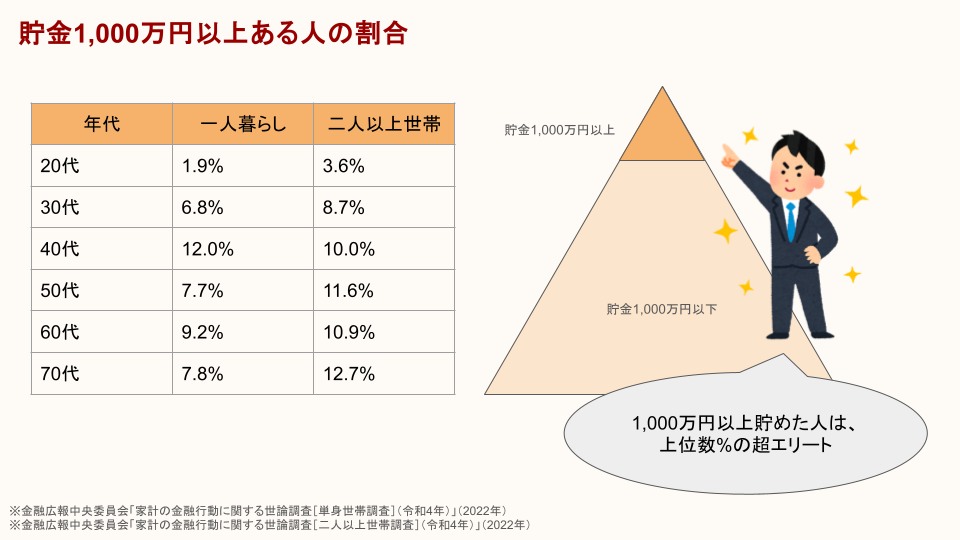

第二に、資産1,000万円あると世間一般的には上位数%の超エリートだからです。そしてそれは、そう難しいわけではありません。東大に入るのは無理でも、資産1,000万円は作れます。15年くらいかけて資産を築いていくのです。

設定

- 大学新卒1年目スタート

- 地方就職、地元では良い就職先

- 全国的には知名度微妙だが定義的には大企業

- 30歳で年収500万円(月30万円、賞与70万円*2回)

- 一人暮らし(家賃5万円)

- 人によっては親からの援助があったりするかもしれないが、ここではゼロスタートとする。

さあ、ゲームスタートだ。

【ステージ1】まずは生活防衛資金を作ろう

まずは生活防衛資金を作ろう。これは、何かあったときでもすぐに対応できる現金のことだ。最低限の生活を守るために、いくら必要か?を考えて算出しよう。と言っても、働きだしてすぐの君は、歓迎会や新たな仲間との交流で特別な支出にあふれているだろう。最初はそれでもいい。でもGWが明けたらもう始めよう。

生活防衛資金=月の平均支出 * 6カ月分 が目安だそうだ。

でも深く考えなくていい。とりあえず月20万円の支出*6カ月で120万円あればとりえあずOKだ。ここまでは貯金一択。

投資を始める前に、この資金を確保しておくことが絶対条件。

方法:着実に貯めるために

では具体的に見ていこう。

入社1年目の4月。おめでとう。初任給だ。これは一旦無視しよう。好きに使うといい。

次、5月の給与だ。この月から税金が引かれるので手取りが見えてくる。月給25万円。手取りは19万円くらだろう。そう、君は君の給料から6万円も、悪徳業者から中抜きされているのだ。許せないだろう?さあ、選挙にいこう。ちな、勤め先は悪くないよ。

さて、収入は分かった。次は支出を見ていこう。

- 家賃:6万円

- 光熱費:1.5万円

- 食費:3万円

- 通信費:1万円

- 交通費:5,000円

- 日用品費:1万円

- 交際費:1万円

- 趣味娯楽費:2万円

- 貯金:3万円

合計19万円。貯金3万円しつつ、支出を抑えた家計になっているね。よし、君はこれからこれで生活していくんだ。いいかい?君はこの予算で生活するんだ。そのためには、実際の支出が本当にこの設定どおりになっているかを確認する必要があるね。そのために家計簿をつけるんだ。絶対だ。お兄さんとの約束だぜ。

この設定どおりに生活できたとしたら、貯金はどうなるだろう。毎月3万円の貯金だ。1年で36万円、2年で72万円。。あれ?120万円貯めるのに3年以上かかるじゃねえか!そうです。このペースだと3年4カ月かかります。頑張りましょう。

※「そんな田舎じゃねえから家賃は8万円するんだよ」「食費そんなかかんねえよ」「そんなに手取りねえよ」とかいろんな方がいると思います。その場合、月手取りと自分の生活スタイルに合わせて予算を組み直しましょう。

賞与は全額貯金

でもきっと、多くの会社の場合は、ボーナスがあります。いくらくれるでしょうか。会社によるので何とも言えません。私が新卒で入った会社では当時、1年目夏賞与10万円、1年目冬賞与40万円とかだった気がします。(適当)

もし、賞与が入ったら、それは全額貯金に入れましょう。これで3年も待たなくて済みます。私は1年目夏冬で50万円あったみたいなので、全部貯金に入れます。さあどうでしょう。1年目で86万円貯まりました。このペースでいけば、2年目中には生活防衛資金を貯められそうです。

というわけで、私は2年目夏賞与が40万円くれたので、135万円貯まりました。2年目夏の賞与を持って、生活防衛資金の確保完了です。

【ステージ1】クリアです!

【ステージ2】証券口座の開設、NISA積立設定

生活防衛資金が貯まったら、いよいよ「投資」にシフトしていきます。そのためには、まず証券口座を開設しよう。そしてNISAの積立設定をしよう。ここで躓く人が意外と多い。証券口座の開設ってややこしいもの。でも投資ってやることは口座開設と積立設定だけだからね。

口座開設と積立設定のやり方はネットに転がっているからそっちを参照してね。とりあえず楽天証券で口座開設するのが良いと思う。初心者にわかりやすいし。SBI証券は分かりにくい。貯金3万円だった分をそのまま投資に回そう。

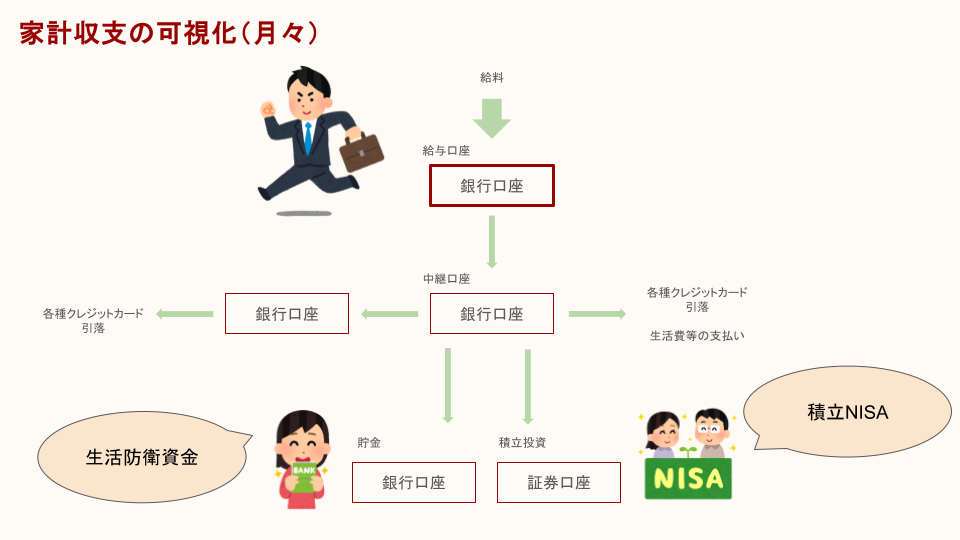

ここでは、このときにやるべきもう一つのことを紹介しよう。それはこのようなキャッシュフロー図を作ることだ。

おそらく、「勤め先の給与振り込みは原則地方銀行の口座限定」「ガス代の引落はネット銀行は使えない」「電気代はクレジットカードでの支払いOK」「この銀行は自動振り込み設定が無料」とかいろいろ制約があるはずです。それらを基にして、すべてのお金の流れを可視化すること。これが最も大事だと私は思う。

これにより、お金の動きが把握できるし、何よりこれを作る過程で収支をコントロールする思考が身につく。なのでおすすめです。でも大変なので、面倒だったら飛ばしてください。

証券口座の開設とNISAの積立設定ができたら【ステージ2】クリアです!

【ステージ3】積立投資を継続しよう

さて、この時点で君は2年目の夏を迎えているころかもしれない。君の今の総資産は貯金135万円だ。これまで貯金していた3万円を積み立て投資に回すことだろう。

この頃になれば、自分に必要な支出や生活費、スタイルが確立できていることだろう。そう、家計簿をつけていたならね。支出が把握できていなければ積立投資をしても、もしかしたら貯金を切り崩して投資に回していることになっているかもしれない。だから給料が上がったり、賞与が出たタイミングで家計簿を整理して分析しよう。それからどれだけ投資に回せるか、もしくは趣味や娯楽に使うかを考えていこう。

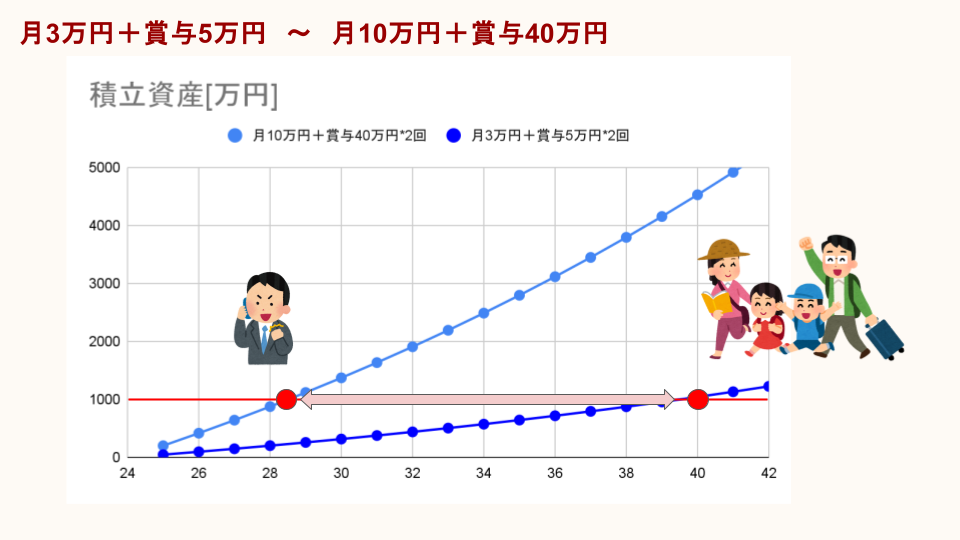

ちなみに、「月3万円+賞与5万円*2回」を続けた場合、あなたは40歳で1,000万円に到達する。つまりこの生活を続けるだけで、あなたは40歳には上位数%の超エリートになるのだ。

ちなみに、もっと早く資産形成したいと思うなら積立額を引き上げていこう。「月10万円+賞与40万円*2回」まで引き上げた場合、あなたは28歳で1,000万円に到達する。いわゆる異常者だ。多少の早い遅いはあれども、だいたい30代で1,000万円に到達するのだ。あとは自分の人生やライフスタイルに合わせてどこまで投資するかを決めればいい。

【ステージ4】さあ、おめでとう。1,000万円到達だ。

新社会人の資産形成はシンプルです。

- 生活防衛資金(120万〜150万円)を貯める

- 証券口座で積立設定をする(月3万円+賞与5万円*2回)

- 好みに応じて投資信託の積立額を引き上げる

- だいたい30代で1,000万円に到達

このロードマップを愚直に実践すれば、「資産1,000万円」は決して遠い目標ではありません。むしろ、若いうちに達成してしまえば、その後の人生の選択肢が大きく広がります。

最後に

今回は総資産1,000万円到達までのロードマップを描きました。

なぜ1,000万円を目指すのか。それはそこに立つと見える景色が全く違うからです。1,000万円になると、金銭に関する不安がほとんどなくなります。それはおそらく、1,000万円到達する過程で、支出をコントロールするクセが身についているからです。

普通に生活していれば、お金の心配はない。

その安心感の価値は、そこに到達した人にしか感じられません。

さあ、君も上位数%の超エリートになろう。

以上、ありがとうございました。